Az előzőekben eljutottunk oda, hogy az átlagos magyar családnak átlagos (nem luxus) lakhatási igényei vannak, s ezt az átlagos bérből megteremteni nem tudja. Bűnös-e az az ember, aki szeretné megnyújtani a takaróját, hogy nyújtózkodás nélkül elférjen alatta? Vagy a padon fekve jó a tegnapi újság is?

Az előzőekben eljutottunk oda, hogy az átlagos magyar családnak átlagos (nem luxus) lakhatási igényei vannak, s ezt az átlagos bérből megteremteni nem tudja. Bűnös-e az az ember, aki szeretné megnyújtani a takaróját, hogy nyújtózkodás nélkül elférjen alatta? Vagy a padon fekve jó a tegnapi újság is?

Az Addig nyújtózkodj ... avagy lakáspolitika I. cikk folytatása.

Miért fontos a kor műszaki színvonala?

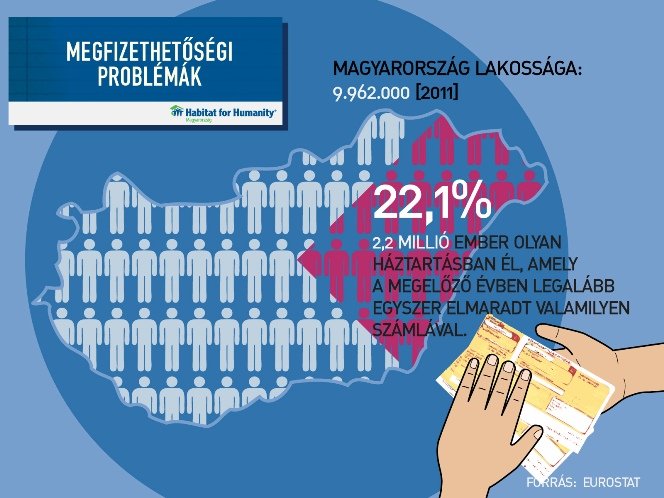

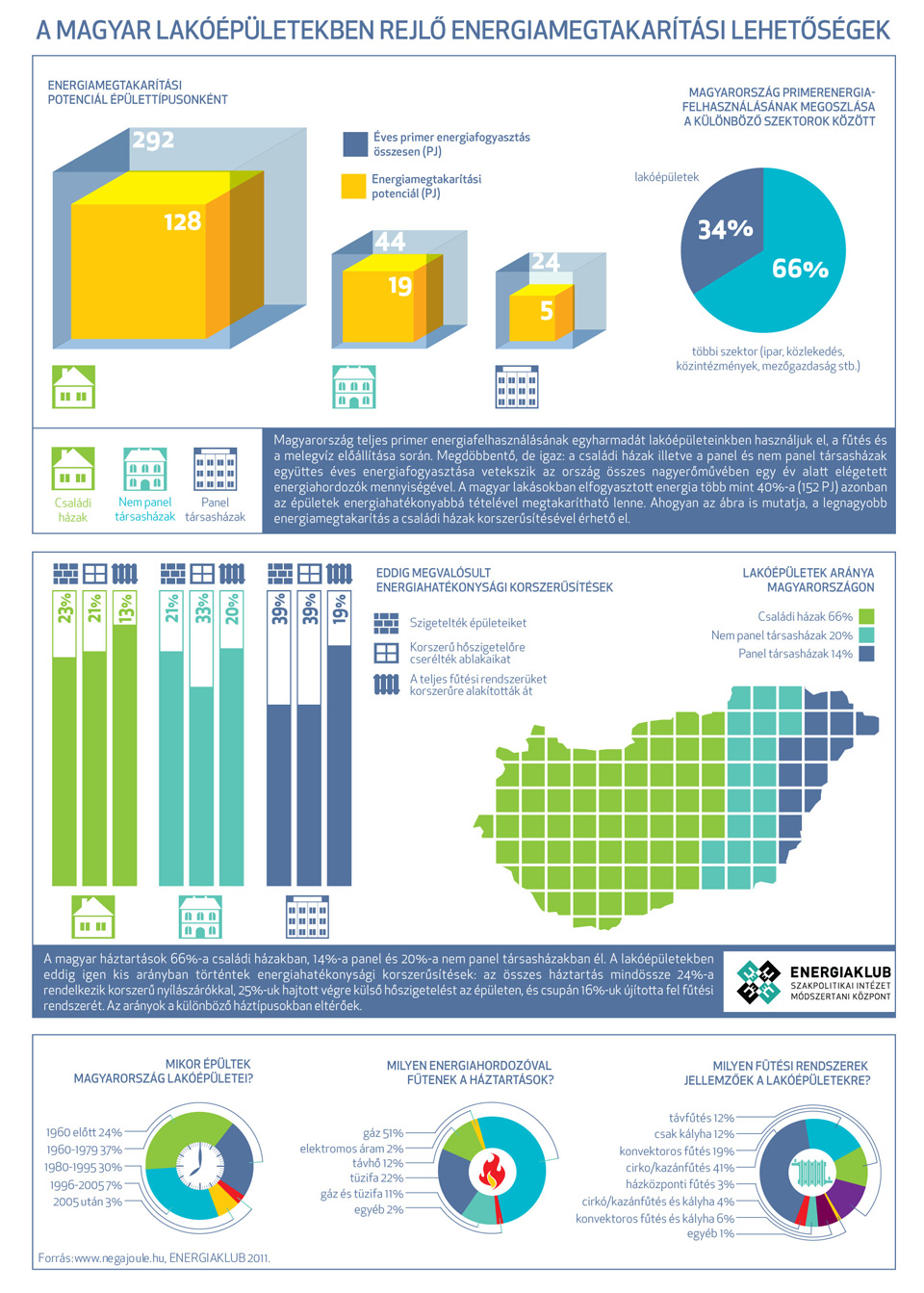

Mert a jövő egyik legfontosabb kérdése a fenntarthatóság. Kevésbé zölden fogalmazva: mennyi energiát fogyaszt a ház. Ne tessenek most a nagyon zöld dolgokkal foglalkozni (CO2, életciklus, miegymás), ragadjunk csak ilyen földi csúfságoknál le, mint rezsiköltség. Ugye, hogy ismerős társadalmi üzenet? A politika is felismerte: a magyar sokat költ fizetéséből a rezsire. Csak hogy a politika válasza erre az volt, hogy beleszólt a piaci folyamatokba (ami önmagában még nem vétség), s mesterségesen lenyomta az árakat, miközben a tényleges fogyasztás csökkentéséről nem intézkedett (ez viszont már vétség). Hiszen az alapvető kérdés nem az, hogy megengedhetjük-e magunknak az energiapazarlást, hanem az, hogy miért pazarlunk (minek fizetnénk valamiért, amiért nem is kellene fizetnünk). Ahogyan az Energiaklub is kimutatta (http://negajoule.eu): nagyon rossz hatékonyságú a hazai lakásállomány.

Ezt a témát azért hangsúlyozom ki ezen a ponton ismét, mert a következőkben ennek még jelentősége lesz.

A kép forrása:

http://negajoule.eu

Jobb műszaki színvonal és a megtérülés

Amint azt az előző részben feltételezésül felvettem, 20 éves futamidővel számolok ezúttal is. Más alkalommal (http://www.vargailles.hu/epitesugy/103-lakoepuletek-fenntarthatosaga) már bemutattam, hogy ezen futamidő alatt egy átlagos lakóépületen olyan épületenergetikai beruházásokat hajthatunk végre, melyek megtérülnek. Azaz, egy fiatal, többgyermekes családnál bizony számításba veendő opció az is, hogy ha már 20 éves futamidőre számítja saját lakhatását biztosító lakásának megszerzését, akkor nagyobb kezdeti invesztícióval számoljon. Azaz: most egy kicsit többet fektet bele, de már a 20 éves futamidő alatt is összességében kevesebbet költ a lakásra. Kicsit többet hitelre, sokkal kevesebbet rezsire!

Ehhez a gondolkodáshoz persze az is szükséges, hogy kiszámítható legyen ezen idő alatt a gazdasági környezet.

Gazdasági környezet

És itt jön a fekete leves. A befektetés (lakásvásárlás) előtt a család számol, kalkulál, feltételez. Persze és természetesen számol azzal, hogy beteg lesz, elveszíti a munkáját, egyebek. (Az élet tele van előre nem tervezhető fordulatokkal. De nem kelhet fel úgy reggel, hogy mi van, ha ma elüti az autó. Így vannak dolgok, amiket csak egyszerű kockázatként kezel.) Számol azzal, ami előtte ismert a globális és lokális folyamtokból. Számol a jelenlegi kereseti viszonyaival, s feltételezi, hogy idővel ez még jobb is lehet. Mert a tapasztalt munkaerő reálértékben többet keres, s mert a most gyesen lévő feleség is munkába áll majd később. De nagyon fontos az is, hogy mit hall, mit ismer a világból. Például hallja, hogy az energia kérdése egyre meghatározóbb lesz, emelkedni fog az ára. Vagy azt hallja, hogy dübörög a gazdaság, Magyarország jobban teljesít, hamarosan bevezetjük az eurót (s akkor euróban kapjuk a fizetésünket is). Azt is hallhatja, hogy csökken majd a munkára vagy az árukra rakodó adóteher, az ingatlanpiac felzárkózóban van, és a többi, és a többi, és a többi.

Azt már ennyiből is láthatjuk, hogy az átlagos család átlagos tájékozottsága óriási szereppel bír a történetben. A propagandisztikus ígéretek és a csalfa tömegkommunikáció könnyen befolyásolhatja az átlagos család döntését. Hiszen minden szép, minden jó, a korábbi gonoszokat már legyűrtük, most már egyre jobb lesz és az állam (és annak bölcs vezetői) megvédik a családokat, azok befektetéseit és javait.

Az olvasottabbak és kevésbé hiszékenyek persze óvatosabbak. Tudják, hogy a gazdasági lufi lehet átverés is, időnként kipukkadnak a lufik, s semmi sem úgy alakul, ahogy ma várjuk. Például nem hisznek az euró gyors bevezetésében, a spekuláns gazdaság hosszútávú prosperitásában.

Deviza vagy forint?

És itt van egy nagyon fontos momentum. A válság kirobbanása előtt vagyunk, van kamattámogatású forinthitel és van a devizahitel. Ez a kettő jöhet komolyan számításba lakásvásárláskor. (Az előtakarékosság - öröklés - albérlet szentháromsági lehetőséget korábban már vizsgáltam, ezért itt már csak a hitelről beszélek.) Minden a devizahitelezésről szól: gyors, egyszerű, egyben megkapja az ember, s nem igen kell elszámolni vele. Az ingatlant megterheli a bank, mással nem igazán törődik. Ezzel szemben a forinthitel csak akkor veheti fel törlesztőrészletben a versenyt, ha kamattámogatás és szocpol jár hozzá, azaz méltányolható a lakásigény. Egy csomó papír, gyakran még az építési engedélyt is módosítani kell miatta. Ráadásul nem kapja meg a család a pénzt előre: részletekben érkezik a beruházás előrehaladtával egy-egy mérföldkő után (utófinanszírozás!!!) egy-egy újabb bírálati procedúrával, s ÁFA-s számlákkal kell igazolni a költségek java részét.

És bár eddig a jogszerű, törvénytisztelő és becsületes viselkedést alapul véve számoltunk (hiszen nemzetgazdasági szinten így kell tennünk), de ezen a ponton szembe kell néznünk a realitásokkal: az ÁFA-s számla azt jelenti, hogy 20 (27) %-kal drágább. Ez több millió forint egy lakás árában!

Azaz: az egyik oldalon a könnyen felvehető hitel szabadon felhasználva (talán jut belőle a bútorokra, meg egy kis nyaralásra is), a másik oldalon egy csomó papírmunka, milliókkal kevesebb ingatlanra.

Ugye belátjuk, hogy nagyon elszánt, már-már önsanyargató és konteós megszállottságú ember az, aki nem a devizahitelt választja? No, itt jön be az állam (kormánypárti és ellenzéki képviselőkkel együttes) felelőssége! Ennyi évvel a bomba robbanása után sem ismerik el nagyjaink, hogy maga a szabályozás kergette bele az embereket a devizahitelezésbe. Senki egy árva szóval nem emlegette fel, hogy az állami támogatásnak éppen ez lenne a célja, hogy kedvezőbb feltételeket teremtsen a piaci termékekkel szemben, de ezt nem tették meg.

Miután az elmúlt évek csak a devizásokról szóltak, most elárulom, hogyan jártak azok, akik a forintot választották. (Nem titok: én nem hittem az euró bevezetésében, féltem az árfolyamkockázattól, viszont megrögzötten csak számlával dolgoztatok, s a méltányolhatónál sem akartam nagyobbat építeni, így a bankom, az alkuszom és tágabb családom ellenére is forintban adósítottuk el magunkat.)

Először is: a kezdeti 20% ÁFA-t előbb 25, majd 27%-ra emelték. A méltányolható lakásigény és a szocpol összege nem emelkedett ezzel együtt, tehát az eredeti költségvetés betarthatóságát az állam maga rúgta fel. Egyoldalúan. Tehát már ezen a ponton többlet hitelösszegre volt szükség, ha nem vásárolt, hanem épített az ember. Ennek hiányában elhúzódó és dráguló építéssel volt kénytelen számolni.

Másodszor is: a közszférában (mint korábban említettem, a legnagyobb munkáltató, a Magyar Állam jár elöl a példával) a 13. havi fizetést és a cafetéria jelentős részét elvonták, a béreket befagyasztották.

Harmadszor is: meghirdették a rezsiharcot, amivel az utolsó hadüzenet is megküldésre került a hosszú távon és megtérülésben gondolkodóknak: semmi sem úgy van, ahogy a fizika és a társadalomtudományi tankönyvekben benne van. A politika neoliberális és unortodox szárnya is keresztülhúz minden számítást. Azt tanítja: ne hidd el, amit mondunk, holnap úgyis mást fogunk mondani.

Negyedszer is: kivetették a banki különadót, mellyel a bankok költségelszámoló kényszerük jelentősen megemelkedett. (Jelen sorok írója a forint alapú hiteléhez kapcsolódóan havi 30 ezret fizet csak kezelési költség címen!) Mert itt viszont érvényesek a fizika törvényei: a hatás ellenhatást vált ki.

Összességében a forinthiteles átlagos család is úgy jár, hogy míg a hitel felvételekor a kalkuláció szerint a jövedelmének csupán harmada ment volna a lakhatás biztosítására, a ténylegesen kialakult helyzetben több, mint fele megy el (egy 5-10 éve épült és mai kor elvárásainak megfelelő családi ház havi törlesztő részlete egy átlagfizetéssel egyenlő).

Szóval akkor hogy is van az a nyújtózkodás a takaró szélein innen és túl?

Van tehát az egyszeri magyar és átlagos család a maga 2-3 gyerekével és a maga lakhatási igényével. Akár hisz az aktuális optimistáknak, akár nem, kénytelen valahogyan és valahol lakni. Elhalaszthatja a gyerekvállalást, a lakásvásárlást, élhet egészségtelen és ideiglenes megoldásokban. Vagy megpróbálhat boldogulni, keményen dolgozó kisemberhez méltóan polgári létet, három szobát (és négy kereket) biztosítani családjának. Ahogy az elmúlt évtized bebizonyította, nagy eséllyel ugyanaz az eredmény.

Az átlagos magyar család akár jól tájékozott, akár nem jól tájékozott, akár felelős és körültekintő döntést, akár felelőtlen és könnyelmű döntést hoz, végül is nem kapja meg azt az életszínvonalat, melyet munkája alapján megérdemelne, e helyett eladósodik és nyomorog.

Százezrek menekülnek e csapdából külföldre (ahol a takaró széle aztán már eléri a lábukat). És növekszik az öngyilkosok száma (ahol reménytelennek látszik a takaró alá kerülni).

Akár hogy is nézzük, az eredmény ugyanaz: a Kárpát-medencében fogy a magyar. Drasztikusan és gyorsuló iramban. Ráfoghatjuk a bankokra, a mostani vagy a múltbéli ellenzékre, az átlag magyar család tájékozatlanságra. Kampányolhatunk órásplakátokon és közszolgálati híradókban. Lehazaárulózhatjuk, lezsidózhatjuk, letolvajoztuk és szembeköphetjük egymást. Láthatjuk benne a karvaly tőke, a spekulánsok, az ufók és a gyíkemberek szép hazánk megkaparintásáért folytatott eltervezett összeesküvését.

Az átlagos magyar családok (panelprolik, keményen dolgozó kisemberek, szép magyar leventék és szülni kész hős magyar anyák) azonban élni szeretnének. Először is szeretnék végre azzal a takaróval betakarni a lábukat. Mert már baromira elegük van a fázásból. Nem akarnak ők nagyobbat nyújtózni, csak elférni a takaró alatt. Ezzel párhuzamosan pedig szeretnék kizárni életükből azt a sok gyűlölködést és gáncsoskodást, mely ciánként mérgezik minden egyes nyeletüket. (Na, köpni, vagy nyelni?)

Igen, tömegeknek van méltányolható lakásigénye és méltányolható életigénye. Aki ezt biztosítani tudja családjának, az most egy ideig elégedett lehet. De idővel ők is meg fogják érezni azoknak a tömegeknek (adófizetőknek) a hiányát, akik nem tudják ugyanezt biztosítani családjuknak.

----

Jelen sorok írója építész. Az elmúlt másfél évtizedben jópár család lakhatási feladatait látta megoldani tervezőként vagy építésügyi hatóságként. Saját tapasztalata alapján egyes családok esetében valóban megfigyelhető egyfajta „túlköltekezés”, azaz talán egy kicsit nagyobbat és kevésbé jót építettek a kelleténél. De alapvetően az eladósodott családok nem viselkedtek attól eltérő módon, mint ahogyan a politikai, közéleti és üzleti világ erre késztette őket, s a többség gondosan mérlegelt az ingatlanberuházás előtt.- Részletek

- Kategória: közélet, társadalom, ökopolitika

- Megjelent: 2015. March 15.

- Módosítás: 2015. March 15.